导读

趋势上看,地产行业薪酬竞争力有所下滑,精细化的管理思维倒逼房企调整薪酬结构。

◎研究员 / 谢杨春 姚晶磊 吴嘉茗

随着房企从规模导向转向利润导向、从粗放式管理转向精细化管理,提质增效成为后规模时代房企发展的核心,越来越多的房企开始对内向管理要效益。此背景下,房企综合薪酬水平、薪酬支付能力、成本控制能力又如何?

为此,克而瑞研究中心统计了80家上市房企年报披露的薪酬、财务数据,并深度剖析、对比了房企总体薪酬状况及特征分布。通过整理研究,可以看出:

80家上市房企薪酬总量增速连续三年收窄,2020年增速仅4%创五年新低

2020年人均薪酬首次出现下降,50分位值为18.3万元/年,TOP21-30房企最高

薪酬占营收比例连续2年回落,房企薪酬支付能力稳步提升

薪酬净利比走势稳定,龙光、时代中国控成本能力较强

薪酬总量复合增速远超营收、净利润,房企盈利能力有待提升

2020高管薪酬同比下降5%,发展压力下高管薪酬趋于理性

备注:80家上市房企样本为:中国恒大、碧桂园、龙湖集团、路劲、中国海外发展、远洋集团、龙光集团、越秀地产、雅居乐集团、世茂集团、绿城中国、瑞安房地产、佳兆业集团、合景泰富集团、首创置业、时代中国控股、融创中国、中国金茂、华润置地、花样年控股、富力地产、中骏集团控股、朗诗地产、国瑞置业、中国奥园、合生创展集团、旭辉控股集团、建业地产、保利置业集团、禹洲集团、天誉置业、景瑞控股、宝龙地产、融信中国、银城国际控股、当代置业、正荣地产、力高集团、建发国际集团、佳源国际控股、弘阳地产、美的置业、三盛控股、大发地产、德信中国、正商实业、新力控股集团、大唐集团控股、祥生控股集团、中梁控股、上坤地产、港龙中国地产、领地控股、金辉控股、新城控股、金地集团、金科股份、中南建设、阳光城、滨江集团、荣盛发展、华发股份、蓝光发展、首开股份、华夏幸福、华侨城A、大悦城、迪马股份、金隅集团、荣安地产、金融街、光明地产、泰禾集团、信达地产、城建发展、招商蛇口、绿地控股、保利地产、万科地产、仁恒置地

01

地产行业薪酬发展趋势

在快速发展的“黄金年代”,房地产薪资水平始终在全社会保持中上游,因此吸引了大量劳动力进入房地产行业。但随着房企盈利难度提升,开始强调提质增效、控成本等原因,房企也在不断的进行薪酬体系改革。趋势上看,地产行业薪酬竞争力有所下滑,薪酬涨幅收窄,精细化的管理思维倒逼房企调整薪酬结构,提升绩效工资成为共识。

1、盈利空间持续缩窄,房企毛利率下行(略)2、地产行业薪酬竞争力下降,薪酬涨幅有所收窄标

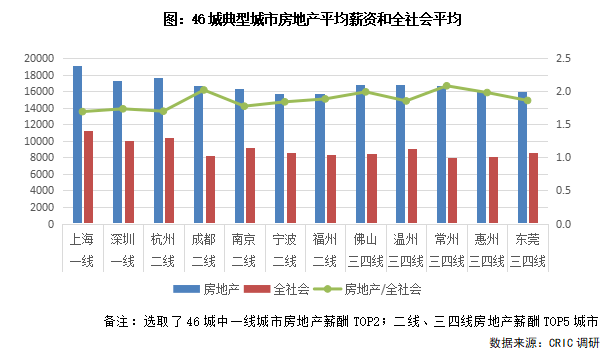

根据CRIC对全国46个重点城市调研数据梳理发现,2020年46城房地产业(不含销售中介、物业)平均薪资达到1.4万元/月-1.5万元/月,与46城全社会平均工资相比高出1.7倍。和其他行业相比,即便在疫情房企销售不利因素下,房地产行业的薪酬仍然处在高位,保持较高的竞争力。

但随着房企毛利率下降、盈利难度增加,为了保证归母净利润、股东收益等,房企不得不从内部提升管理效率,并在提升效能、控制成本等方面多管齐下,这也导致地产行业薪酬竞争力在逐步下滑。

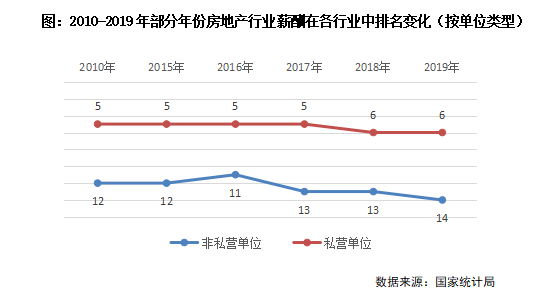

一方面,对比其他行业的收入来看,房地产行业的薪资排名在逐步下降。统计局数据显示,从2010年到2019年,非私营单位中房地产薪酬排名从第12名降至第14名,私营单位中房地产薪酬排名从第5名降至第6名。当然,在关键岗位上,房地产、金融、互联网三大高薪行业的格局仍然暂未改变。

另一方面,房地产行业的涨薪幅度随销售增速下降而收窄。根据人力资本数据显示,2020年地产行业涨薪幅度在7%左右,较2019年下降1个百分点。仅有处在“风口”的物业板块近三年涨薪幅度逆市提升。

此外,由于市场走弱、销售放缓,员工通过房企激励机制获得的收益同样大打折扣,尤其是在高周转、强调跟投的房企中,员工收益波动大,特别是与前两年市场强势期相比,这部分收入减少较多。

3、精细化管理倒逼房企调整薪酬结构,提升浮薪占比

在地产行业从规模导向转型为利益导向的过程中,管理模式也从原本粗放式管理转型为精细化管理。在薪酬管理上则表现为降低岗位固定薪酬,根据业绩和岗位绩效,提升浮动薪酬比例,让工作贡献更多的员工获得更高的薪酬,出现同岗不同薪的情况,给业绩贡献更高的员工提供更高的回报。

目前,地产行业的薪资结构多以“固定薪酬+浮动薪酬+福利+长期激励”四部分组成。固定工资为岗位基本工资;浮动薪酬则包含了绩效、成就共享等。比如房企投资部拿地成功后一般会有拿地奖金,且与拿地货值挂钩,以此作为对投拓人员的工作激励;年终奖则与公司的全年业绩挂钩,根据业绩完成度的不同,即使同一个集团公司,可能不同区域公司均有不同的发放比例,一般以N个月的基本工资衡量。

但随着房地产行业各层面成本水涨船高,房企也根据市场化的数据在做薪酬改革,整体而言通过“一降一升”来合理的控制人工成本。主要的调整方向是降低固薪占比,提高浮动薪酬比例。由于浮动薪酬大部分与业绩相挂钩,因此加大这部分比重可以在保持员工积极性的同时,推动各项战略落地性和执行性。

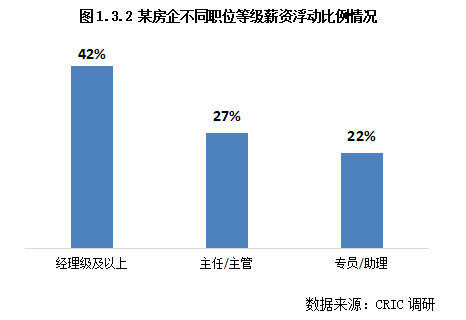

以某房企近期薪酬调整为例,整体而言,职位越高则浮动比例越高,职位越低则浮动比例越低。从该房企调整前后固定比和浮动比变化来看,调整前固定薪资比例达到81%,浮动比仅有19%,而调整后的固定比为75%,浮动比达到25%。

按职位分等级来看,职位越高浮动比越高,而职位越低则浮动比越低。经理级及以上员工的浮动比达到42%,而主任/主管级浮动比为27%,,专员/助理级别则仅有22%。由于管理层员工原本工资就相对较高,降低固薪比例对于降人工成本的作用更为明显,而提升浮动比则能够将管理层员工的收益进一步与公司业绩绑定,提升骨干员工的工作积极性。

02

上市房企整体薪酬水平

规模房企在工资、福利开支方面比重依旧较大,80家房企薪酬总量近2500亿,龙头房企业务广、人数多,薪酬支出远高于其他房企。人均薪酬方面,半数房企人均薪酬下滑,其中由于小型房企人数少、聚焦主业,因此人均薪酬相对较高。

1、80家上市房企薪酬总额近2500亿元,增幅创近5年新低

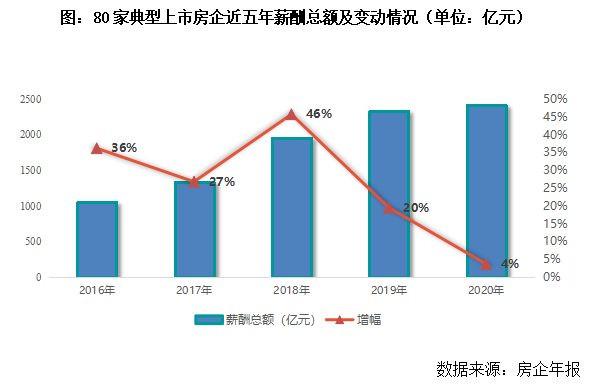

2020年80家典型上市房企薪酬总额近2500亿元,较2019年微张4%,总量相当于当年全国住宅销售金额的2%。由此可见房企在工资、福利开支比重依然较大。

从近五年房企薪酬总量增长来看,大致分为两个阶段。第一阶段是薪酬增长较快的2016-2018年,平均增幅达到36%,其中2018年增速为近5年新高,达到46%。究其原因,主要是2015年央行双降之后,市场快速复苏,开启了以三四线城市为主的上行周期,诸多房企也在该阶段进行布局扩张,增加储备。例如中梁、祥生等,项目数量的增多自然需要不断进行组织裂变、增加员工来满足发展需要。此外,多元业务的开展也使得房企雇员数量、薪酬支出不断攀升。例如较多房企将目光瞄准物业板块,虽然整体人员薪酬较低但雇员基数大。

第二阶段是2019年至今,房企薪酬总量增速不断收窄,2020年增速较2018年最高点下降42个百分点。这与市场由热转冷、行业整体增速放缓、房企提倡提质增效不无关系。

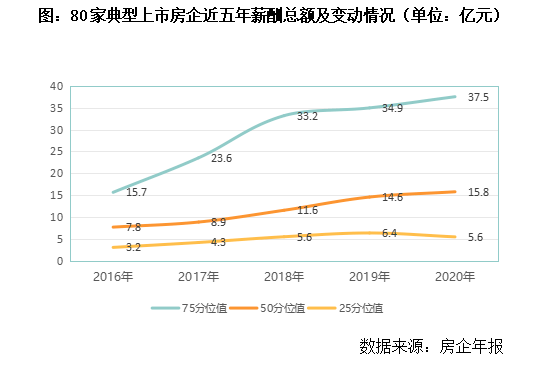

从薪酬总量各分位值来看,2020年80家典型上市房企50分位值达到15.8亿元,75分位值则为37.5亿元,总薪酬支出断档较为严重。

从近五年走势来看,第一,薪酬总量各档位分布中,仅25分位值较2019年下滑14%,反映了“疫情后”部分规模较小的房企优化人员、控制成本力度较大。第二,行业薪酬总量天花板逐渐显现。这一点从75分位值2019年、2020年涨幅均稳定在5%也可见一斑。第三,2020年薪酬总量50分位值保持7%的增速,但与2019年26%增速相距甚远,薪酬支出逐渐回归理性。

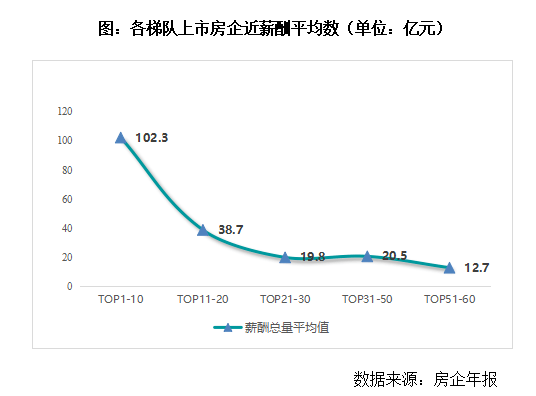

值得注意到是,薪酬总量与规模正相关。TOP10龙头房企薪酬总量平均超过100亿元,几乎是TOP11-20房企的2倍有余。其中恒大、碧桂园等薪酬支出超过200亿元。涉足机器人、科技、汽车、物业、物流等多元业务是薪酬支出较高的主因。而金茂、中海、保利等央企、国企薪酬总量虽然相对偏低,但仍高于大部分房企,且人均薪酬竞争力较足。

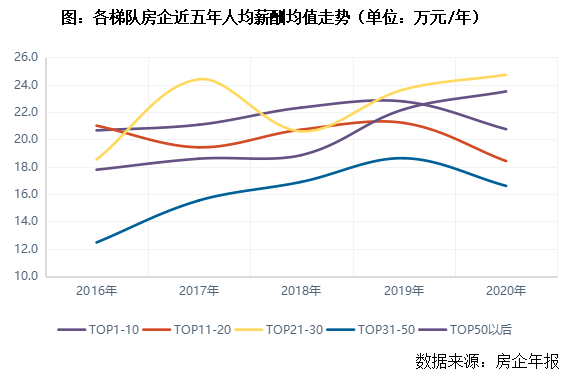

2、2020年人均薪酬首次下降,TOP21-30房企薪酬最高

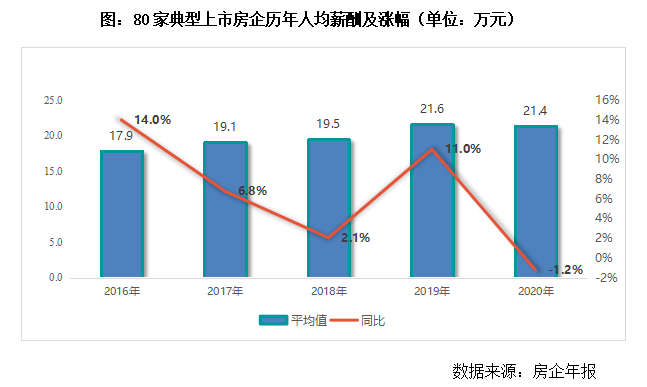

2020年80家上市房企人均薪酬平均值为21.4万元/年,同比微降1.2%,增速创近5年新低,但与2016年17.9万元人均薪酬相比,大幅提升增长20%。

历年走势来看,近五年人均薪酬增速波动收窄。2016年人均薪酬增速达到14%,2017-2018年增速持续放缓,降至2.1%低点,这与房企快速扩张、大量外聘人才不无关系。

2019年人均薪酬首次突破20万元/年的关卡,同比增幅达到11%,仅次于2016年。近两年人均薪酬则稳固在21万元左右。一方面是地产流动性较快之下人才竞争愈发激烈,薪资待遇成为雇员考量的最重要标准;另一方面,随着行业进入调整期,优化人员结构、缩编控成本也成为诸多房企提质增效的手段之一。

人均薪酬保持稳定也从侧面反映了当前房企薪酬支出逐步回归理性、回归市场化的。

但值得注意的是,由于不同房房企多元业务类型不一、人员数量不同、各业务工资水平差异大,如物业工资远不及地产开发等,因此,若仅考虑地产开发条线的人均薪酬,区间应在23-25万元/年。

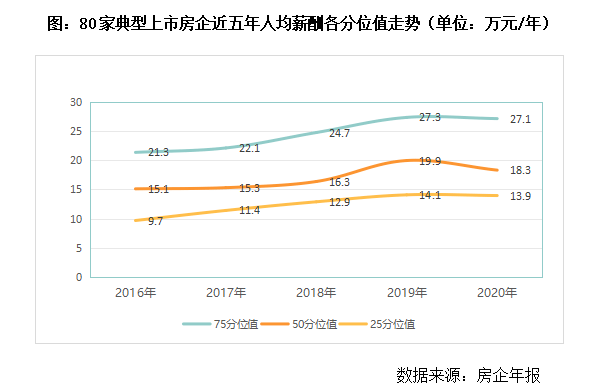

从各分位值变动情况而言,2019年是转折点。2016年-2019年始终保持上升态势,2020年不同分位值人均薪酬则首次出现下降。其中2019年人均薪酬50分位值为19.9万元/年,同比增长22%,为历年最高。2020年,80家典型上市房企人均薪酬50分位值仅为18.3万元/年,同比降幅8%。而75分位值、25分位值分别为27.1万元/年和14万元/年,较2019年微降1%。

各梯队房企人均薪酬同样差异显著。TOP21-30房企人均薪酬各梯队最高,达到24.7万元/年,比前十的规模房企高出20%。该梯队房企主营以地产为主,较多元化发展的规模房企在人数上精简不少,导致人均薪酬较高。趋势上来看,仅TOP21-TOP30、TOP50强之后房企2020人均薪酬自2018年以来持续攀升,对于处在扩张期房企而言,冲规模的阶段对人才缺口较大,也更愿意付出高于市场的溢价来招聘人才。

3、闽系房企薪酬总量上涨较快,半数房企人均薪酬下滑(略)

03

上市房企薪酬支付能力

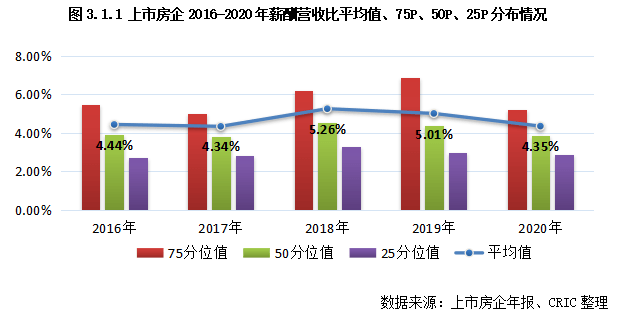

行业薪酬比指的是房企薪酬总额与营业收入、净利润的比值,反应了房企在期内的薪酬支付水平和成本控制能力。整体来看,薪酬占营业收入、净利润的比例越低,房企的薪酬支付能力越强,同时也体现了更强的管理能力和盈利能力。

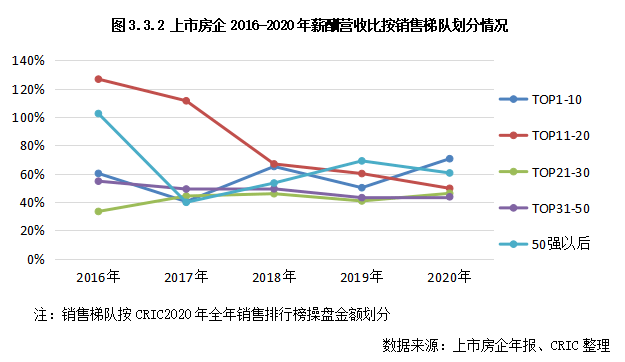

1、薪酬营收比连续2年回落,房企薪酬支付能力有所提升

2020年,80家上市房企平均薪酬营收比为4.35%,较2019年和2018年分别下降了0.66和0.91个百分点。在连续两年下降后,样本房企薪酬占营收的比例回到5年内低位,体现了当前房企的薪酬支付能力稳步提升。

从样本房企薪酬营收比各分位值来看,2020年整体呈现下降走势。75分位值、50分位值和25分位值较2019年分别下降1.69%、0.47%和0.1%。与过去5年数据对比来看,2020年房企薪酬营收比与2016-2017年水平相近。

在房企规模扩张脚步放缓,薪酬越发回归理性,以及房企在组织管理、成本控制等方面的持续优化,我们认为未来薪酬营收比将持续走低,并维持在低位。

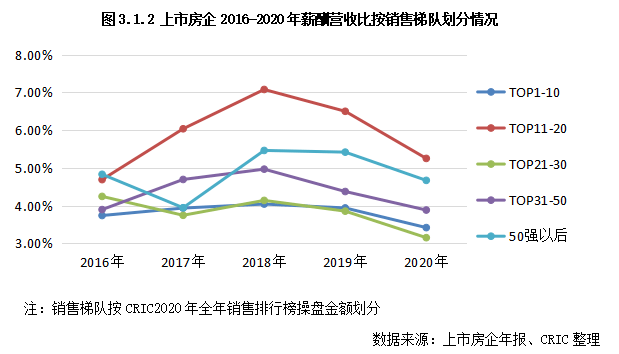

按2020年操盘金额排名将80个上市房企划分为五个梯队来看:

10强房企薪酬支付能力过去五年里表现最佳,从2016年到2020年薪酬营收比几乎都处于各梯队中的最低位。此外21-30强房企的薪酬支付比也较低;

TOP11-20强房企的薪酬营收比自从2017年以来始终保持在最高位,且明显高出其他梯队,薪酬支付能力相对较弱。但随着整体薪酬营收比的回落,已经大幅缩小了与其他梯队的差距。11-20强房企也是近3年薪酬营收比降幅最大的梯队;

综合近五年走势来看,各梯队的薪酬支付能力排序为10强房企>21-30强房企>31-50强房企>后50强房企>11-20强房企,11-20强房企作为各梯队中规模扩张需求最明显的房企,相对来说更愿意以较高的薪酬水平吸纳人才,员工数量扩张的速度也较快。

2、瑞安、花样年薪酬营收比较高,正荣、荣安薪酬支付力强(略)

04

上市房企薪酬控制能力

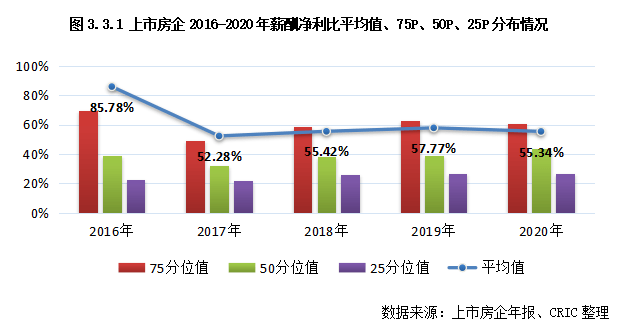

薪酬与净利润的比例一定程度上体现房对员工薪酬支出控制能力,即支出的“性价比”,尤其在目前房企从追求规模转向追求利润的过程中,如何提高房企用工的性价比是房企较为关注的能力。从上市房企的薪酬数据来看,与薪酬营收比几乎都保持在较低区间不同的是,不同房企的薪酬净利比可能会产生巨大的差距。

1、薪酬净利比走势稳定,11-20强房企盈利水平明显提升

以80家上市房企2016年至2020年的平均薪酬净利比和75分位值、50分位值、25分位值对比来看,行业均值基本与75分位值持平,主要是由于个别房企的员工薪酬总量远高于净利润,导致薪酬净利比>1而大幅提升平均值。

整体走势来看,近3年典型上市房企的薪酬净利比维持在相对平稳的水平,25分位值和50分位值小幅提升,75分位值则小幅走低。

2016年不同梯队房企的薪酬净利比还有较大差异,但从2018年开始,各梯队房企薪酬净利比开始趋于一致,维持在低位,反映出合理控制薪酬支出的同时,盈利水平在上升。

2020年,10强房企薪酬净利比相对较高,主因是10强房企在寻求多元化、寻求业绩增长第二曲线上,需要一定的前期投入,短暂的影响了房企的整体盈利水平。

11-20强房企的薪酬净利比自2016年以来快速下降,在薪酬支出保持一定绝对量之下,该梯队盈利水平在不断提升。

后50强房企的薪酬净利比仅次于10强房企。说明市场利润空间普遍收窄之下,后50强房企生存环境不容乐观,尤其是部分房企薪酬总支出并未明显下降,盈利能力却在不断下滑。

2、6家房企薪酬净利比大于1需警惕风险,龙光、时代中国等控薪酬成本控制力强(略)

3、薪酬支出符合增长远超营收与净利,房企盈利能力仍待提升(略)

05

上市房企高管薪酬情况(略)

薪酬与净利润的比例一定程度上体现房对员工薪酬支出控制能力,即支出的“性价比”,尤其在目前房企从追求规模转向追求利润的过程中,如何提高房企用工的性价比是房企较为关注的能力。从上市房企的薪酬数据来看,与薪酬营收比几乎都保持在较低区间不同的是,不同房企的薪酬净利比可能会产生巨大的差距。

1、2020高管薪酬同比下降5%,发展压力下高管薪酬趋于理性(略)

2、规模房企高管薪酬占管理费比例较低,中小房企相对较高(略)